Radioactive Sources: Applications and Alternative Technologies: Russian Version (2022)

Chapter: Приложение E: Экономическая целесообразность внедрения альтернативных технологий

Приложение E

Экономическая целесообразность внедрения альтернативных технологий

E.1 ВЫБОР ТЕХНОЛОГИИ DE NOVO С ИДЕНТИЧНЫМ СЕРВИСОМ

Большинство радиоактивных источников имеют многолетний срок службы. Например, облучатели крови с цезием-137 обычно могут работать 30 лет в отличие от рентгеновских аппаратов, которые, как правило, эксплуатируются половину этого срока. Проверка радиоактивных источников и их возможной замены требует холистического учета расходов и выгод в течение их жизненных циклов: от покупки до установки, включая эксплуатацию в течение полезного срока службы технологии и завершая утилизацией. Для иллюстрации рассмотрим радиоактивный источник, купленный в нулевое время (сегодня), который эксплуатируется последующие Т лет и утилизируется по прошествии Т лет. Текущая стоимость социальных затрат на использование этого устройства в течение срока его полезного использования определяется следующим уравнением:

|

(Ур. 1) |

где PVSCrs — текущая стоимость социальных затрат на использование технологии источника излучения в течение срока его полезного использования T лет; CCrs0 — стоимость покупки и частной установки; EXrs0 — любые внешние расходы, связанные с производством, транспортировкой и установкой технологии; OCrst — операционные расходы на технологию в течение года t, включая рабочую силу, обслуживание, потерю возможности использования занятого пространства и другие издержки, необходимые для поддержания технологии в рабочем состоянии; EXrst — внешние издержки, связанные с использованием технологии в течение года t, включая денежное выражение рисков инцидентов и несанкционированного использования; PCrsD — затраты на утилизацию технологии, которые несет владелец технологии; EXrsD — затраты на утилизацию, которые не несет владелец; d — социальная ставка дисконтирования.

Однако с точки зрения частной организации текущая величина частных затрат на технологию определяется следующим уравнением:

|

(Ур. 2) |

где i — процентная ставка, при которой организация может получать кредиты, или ставка, с которой она оценивает капитальные инвестиции с привлечением собственных средств из собственных источников прибыли.

Для замещающей технологии, в которой не используется радиоизотоп, имеет полезный срок службы M лет, обеспечивает возможность предоставления услуг, сравнимую с радиоактивным источником, не накладывает издержек на общество, социальная стоимость определяется следующим уравнением:

|

(Ур. 3) |

где PVSCns — текущая стоимость социальных затрат на использование замещающей технологии в течение срока ее полезного использования M лет; CCns — стоимость покупки и частной установки; OCnsm — операционные расходы на технологию в течение года m, включая рабочую силу, обслуживание, потерю возможности использования занятого пространства и другие издержки, необходимые для поддержания технологии в рабочем состоянии; PCnsD — затраты на утилизацию технологии, которые несет владелец технологии. Текущее значение частных расходов на альтернативную технологию заменяет социальную ставку дисконтирования (d) со ставкой заимствования субъекта, внедряющего технологию (t) в уравнении 3.

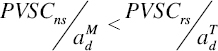

С социальной точки зрения организация должна выбрать альтернативную технологию, если

|

(Ур. 4) |

где aMd и aTd — соответствующие годовые коэффициенты1 для годичного выражения каждого текущего значения, так чтобы сравнение было верно, если M ≠ T (см. Boardman et al., 2018, ch. 9). Например, при дисконтной ставке 5 процентов годовые коэффициенты составляют 7,72 и 12,46 для 10-летних и 20-летних устройств соответственно.

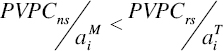

Однако частная организация более вероятно примет решение о внедрении альтернативной технологии, если

|

(Ур. 5) |

Чем больше внешние расходы на радиоактивный источник, тем более вероятно, что неравенство в уравнении 4 будет удовлетворено, а неравенство в уравнении 5 не будет удовлетворено. То есть, выбор альтернативной технологии является социально желательным, но организация выберет технологию с радиоактивным источником, чтобы снизить собственные затраты. В зависимости от временных структур затрат, это расхождение между частной и социальной максимизацией может также произойти в отсутствие внешних эффектов, если d ≠ i. Различные недостатки налогообложения и другие несовершенства рынка заставляют предполагать, что социальная дисконтная ставка будет ниже рыночной ставки (см., напр., Moore et al., 2013).

В следующих разделах приводятся некоторые общие соображения о значимых внешних факторах.

E.1.1 Внешние эффекты до и во время установки (EXrs0)

Для большинства технологий, в которых не используются радиоактивные источники, нормативная база, налоги и страховые премии имеют тенденцию перенести социальные расходы на цену установки. Сходные факторы также приводят перекладыванию большой части социальной стоимости радиоактивных источников на цены их установки, поэтому вероятность того, что они останутся внешними расходами, невелика. Однако некоторые расходы могут быть внешними, поскольку страхование и ответственность поставщика услуг могут не полностью покрывать социальные издержки, включая издержки, которые несут работники, первые ответственные лица и общество. Например, первые ответчики и общество могут понести невозмещенные расходы, если устройство с радиоактивным источником повреждается во время транспортировки в место установки.

___________________

1 ani = 1 – (1+i)–n/i, где n — число лет, а i — дисконтная ставка.

E.1.2 Внешние эффекты во время работы (EXrst)

Риск инцидента или злонамеренного действия с радиоактивными источниками террористом или криминальной группой побуждают власти усиливать безопасность и надежность, включая замену этих источников альтернативными технологиями. Регуляторные органы регламентируют использование радиоактивного материала для защиты людей и окружающей среды и снижения угроз безопасности. Оставшийся риск, особенно тот, что связан с инцидентом, приводящим к телесным повреждениям, смерти или отказу от использования объекта, может быть не полностью внутренним. Частные организации могут избежать ответственности посредством банкротства, а крупные некоммерческие и государственные организации, такие как больницы и университеты, могут не полностью оценивать риски, позволяя подразделениям организации, таким как конкретное отделение больницы или исследовательская группа университете, принимать решения об использовании радиоактивных источников или альтернативных технологий. Хотя многие нормативные и организационные меры защиты, направленные на снижение риска аварии, также снижают риск злонамеренного использования, возможность того, что террористы или преступная группа будут искать способы обойти эти меры защиты, означает, что некоторый внешний (но обычно неизвестный) риск остается. Ниже приводится простая концептуализация этого риска:

| Puckj = ORj pL | (Ур. 6) |

где Riskj — годовой риск, связанный с использованием радиоактивного источника j, p — общая средняя вероятность для всех радиоактивных источников репрезентативного террористического акта, налагающего текущее значение издержек на общество L, и ORj — коэффициент, фиксирующий коррекцию p для отражения соответствующего риска j. Как указано в главе 2, радиологические события и гипотетические сценарии с детонацией радиологического рассеивающего устройства (RDD) позволяют предположить, что L может иметь очень большое значение, возможно, порядка миллиардов или даже триллионов долларов. Аналитическая проблема заключается в отсутствии достоверного способа оценки p. Однако, если интерпретировать pL как средний ожидаемый ущерб, то ORj можно считать коррекцией неизвестной вероятности, то есть, риска, который имеет место в результате учета всех факторов, исходя из которых источник j с большей или меньшей вероятностью увеличит средний риск. Например, излучатели крови с цезием-137, вероятно, связаны с большим относительным риском, чем излучатели крови с кобальтом-60, поскольку они содержат хлорид цезия в высоко диспергируемой порошковой форме, что делает их привлекательными для использования в RDD. В то время как оценка ORj не позволяет определить денежное выражение риска, связанного с устройством j, она дает основу для идентификации радиоактивных источников, которые связаны с наибольшим относительным рискам, следовательно, с наибольшими относительными внешними издержками. Характеристики радиоактивного источника, увеличивающие риск, рассматриваются в разделе 2.2 этого отчета.

E.1.3 Внешние эффекты утилизации (EXrsD)

Утилизация радиоактивных источников может включать два внешних фактора. Во-первых, нормативные требования могут не предполагать утилизацию радиоактивного источника, что само по себе повышает угрозу безопасности, если для источников не обеспечивается такой же уровень защиты и контроля, как и для используемых источников. Во-вторых, утилизирующая организация (как правило, владелец и пользователь радиоактивных источников) может не оплачивать полную стоимость утилизации. Это часто происходит в Соединенных Штатах и в других странах, как указано в разделе 2.8.

E.2 ПОСЛЕДСТВИЯ ПОГЛОЩЕННЫХ РАСХОДОВ ДЛЯ РЕШЕНИЯ О ЗАМЕНЕ

Как отмечалось ранее, многие радиоактивные источники позволяют устройству работать много лет после установки. Следовательно, в любой конкретный год только некоторые из этих устройств достигают конца своего срока службы. Организации, в настоящее время эксплуатирующие эти устройства, не оценивают текущее значение непрерывного использования по уравнению 2, поскольку стоимость установки устройства, CCrs, является поглощенной стоимостью, которая не влияет на решение о продолжении использования радиоактивного источника или его замены альтернативной технологией. Это уменьшает правую часть уравнения 5, делая менее вероятным выполнение неравенства. Следовательно, при равных других условиях, внедрение альтернативной технологии будет менее вероятно.

Поглощенная стоимость также влияет на решения о том, находится ли устройство, содержащее радиоактивный источник, в конце полезного срока службы. Обучение и опыт, имеющие значение для устройства, могут быть перенесены на новый радиоактивный источник, но могут не иметь значения для альтернативной технологии. Следовательно, частные затраты, связанные с новым устройством, содержащим радиоактивный источник, будут ниже, чем если бы они были в том случае, если бы эта технология выбиралась в первый раз, так что неравенство в уравнение 5 будет сохраняться с меньшей вероятностью.

E.3 НЕИДЕНТИЧНЫЕ УСЛУГИ: ОГРАНИЧЕНИЯ В СТРАНАХ С НИЗКИМ И СРЕДНИМ УРОВНЕМ ДОХОДА

Оценка альтернативной технологии до сих пор основывалась на том, что она обеспечивает те же услуги, что и радиоактивный источник. Когда у организации есть гибкость в использовании ресурсов, это допущение может быть разумно для технологий, которые обеспечивают подобные, но не идентичные услуги, поскольку различия могут быть компенсированы путем операционного регулирования, например, более интенсивного использования технологии или временной покупки альтернативных технологий во время простоев. Эти корректировки могут быть учтены в эксплуатационных расходах, OCnsm, для облегчения достоверного сравнения. Однако, когда организация обладает небольшой гибкостью в использовании ресурсов, как это может иметь место в странах с низким и средним уровнем доходов, может оказаться невозможным скорректировать операционные расходы для получения сопоставимых услуг. В таких случаях уравнение 3 должно быть изменено для учета потерянных услуг. Например, замена аппарата для телетерапии с кобальтом-60 на линейный ускоритель может привести к периодам недоступности линейного ускорителя из-за обслуживания, ремонта и других причин, которые не могут быть временно компенсированы использованием другого аппарата, который может обеспечивать те же услуги (телетерапевтический аппарат с кобальтом-60 или другой линейный ускоритель) в то же или другой больнице. Как описано в тематических исследованиях (см. раздел 4.3.3), эти простои имеют прямые последствия с точки зрения пациентов, не получающих лечения. Следовательно, еще одним компонентов эксплуатационных расходов будет стоимость неоказанных услуг, например, примерное денежное выражение увеличения смертности или заболеваемости среди пациентов, которые не получают своевременное лечение.

E.4 ЖИЗНЕСПОСОБНОСТЬ ЗАМЕНЫ

В экономических системах, в которых организации выбирают технологии для использования, альтернативная технология является жизнеспособной, если выполняется уравнение 5. Как отмечалось ранее, в этой структуре осуществимость имеет институциональные, а также технические детерминанты. Например, более жесткие правила безопасности переносят на организацию некоторые внешние расходы (перенос части расходов с EXrsi на OCrst) и еще больше снижают величину внешних расходов за счет уменьшения коэффициента вероятности (ORj). Альтернативные технологии, которые в настоящее время не удовлетворяют уравнению 5, могут удовлетворять его, если бы можно было снизить стоимость установки вследствие увеличения масштабов производства (CCns). Более широкое использование может увеличить доступность специалистов, что снижает эксплуатационные расходы (OCnsm). Государственная политика может способствовать повышению реалистичности внедрения новых технологий путем влияния на стоимость замены радиоактивных источников или покупки замещающей технологии, оказывая влияние на институциональную политику и инвестируя в исследования и развитие. Как уже говорилось во врезке 1.2 и в разделе 3.6, правительство США увеличивает возможность внедрения альтернативных технологий, выполняя все вышеперечисленное.